한국 주식시장 시가총액 그래프(전체시장, 약 1년)

-

기간: 2020. 1. 1. ~ 2021. 2. 5.

-

대상 시장: KOSPI, KOSDAQ, KONEX

-

현재 시가총액: 약 2,500조원

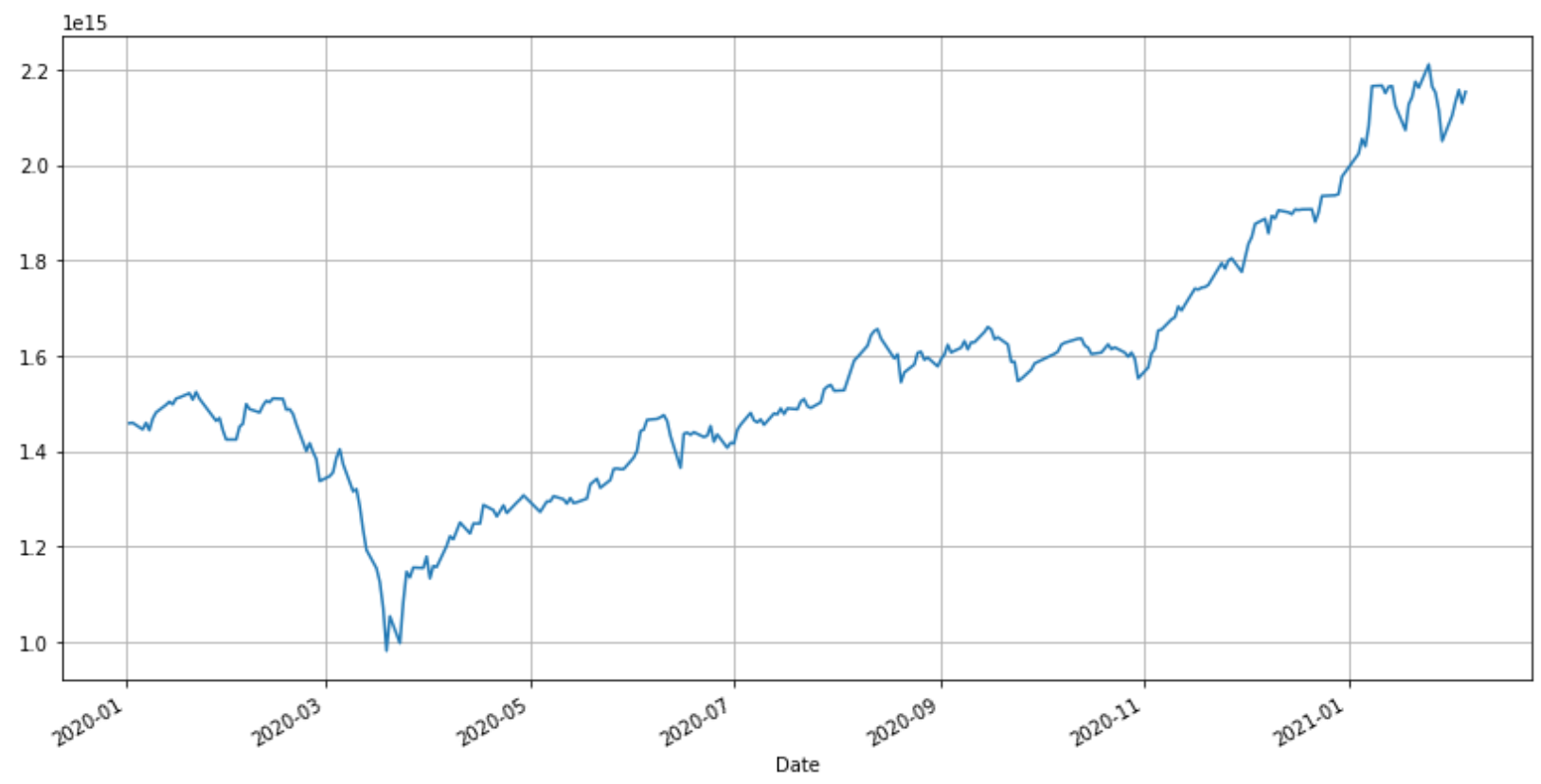

KOSPI 시가총액 그래프(KOSPI만, 약 1년)

-

기간: 2020. 1. 1. ~ 2021. 2. 5.

-

대상 시장: KOSPI

-

현재 시가총액: 약 2,200조원

KOSPI는 2020. 1. 1. 약 1,500조원에서 시작하여 2월 말 감소를 시작해서, 3월 말 시가총액이 1,000조원 규모로 약 500조 가량 감소했다가 2020. 8. 다시 1,500조원 규모로 회복하였고(회복에 약 6개월 소요) 2020. 11. 1.까지 1,600조원 규모를 유지하다가 다시 상승하여, 2021. 1. 상순 약 2달만에 2,200조원 규모로 600조원 늘어났다. 현재(2021. 2. 5.)는 2,200조원 규모를 유지하는 모양새이다.

나스닥 지수 그래프

나스닥 지수는 약 1만 포인트에서, 1만4천 포인트로 약 40% 상승했다.

다우 지수

다우지수는 지난 1년간을 놓고 보면, 약간 오른 수준이다.

다우지수는 거의 그대로인데, 나스닥만 상승한 이유는?

구성 종목을 보면 답이 나온다.

나스닥은 한마디로 말해서, 지난 1년간 미친듯이 올랐다. 그 선봉장은 아마도 "테슬라"일 것이다. 테슬라의 1년 수익률은 무려 469.63%, 3년 수익률은 무려 1251.67%에 달한다. 아마존도 1년 수익률이 61.22%에 달한다. 이렇게 보면 나스닥이 이렇게 상승한 것은 "당연한 결과"이다.

과연 현재 2,200조원 규모의 코스피 시장 규모는 적정한 것인가?

코스피 시장 규모의 적정성을 따지기 위해서는 여러 요인을 고려한 다각도의 분석이 필요할 것이고, 어쩌면 개별 종목의 주가를 맞추는 것처럼 어려운 일일 수 있다. 일단 크게 두 가지 의견으로 나뉠 것이다. "적정하다", "적정하지 않다."

적정한 이유 1. 박스피

적정하다고 생각하는 사람들은 "박스피"를 떠올릴 것이다. 한국의 경제규모는 늘어나는데, 한국 주식시장은 지나친 공매도로 인해 계속 박스권을 맴돌고 있다는 주장이다. 따라서, 박스피였던 것이 비정상이고 현재의 시가총액 규모는 박스피를 벗어나 정상궤도로 진입한 것이라는 주장이다.

적정한 이유 2. 수요와 공급

가격은 수요와 공급으로 결정된다. 경제학의 기본 원리이다. 수요가 늘어나면 가격은 오르고, 수요가 줄어들면 가격은 떨어진다. 현재 주식시장의 수요는 과거와 다르게 눈에 띄게 늘었다. 이른바 "동학개미운동"으로 지칭되는 주식 매수 열기에 의해, 현재는 주식을 안하는 사람을 찾는 것이 더 힘들 정도로 수요는 급상승했다. 따라서, 현재의 시가총액은 적정한 수준이라는 주장이다.

적정하지 않은 이유 1. 공매도의 부재

공매도는 1년 가량 금지되었다. 공매도 금지가 계속 연장되어 5월 3일까지 공매도 금지가 계속될 예정이고, 한국은 세계에서 가장 공매도를 길게 금지한 나라라고 한다. 동학개미들은 공매도의 폐해에 주목하지만, 공매도에도 순기능이 있다. 주가의 거품, 주가의 과열을 막아주는 기능이다. 공매도가 있다면 주가를 무한정 올리기란 쉽지가 않다. 주가를 과도하게 올리면 공매도의 타겟이 되고, 먹잇감이 되기 십상이다.

동학개미들은 한국의 공매도는 기관과 외국인에게만 유리한 "기울어진 운동장"이라고 주장한다. 맞는 말이다. 따라서 금감원과 정부는 공매도를 재개하되, 공매도에 규제를 가해서 이전처럼 기울어진 운동장이 아닌, "수평한 운동장"을 만든다고 한다. 정부의 말처럼 된다면, 주가는 크게 떨어지지 않을 것이다. 보합 또는 일부 상승, 일부 하락만 있을 것이다. 그러나, 역시나 "기울어진 운동장"이라면, 주가는 크게 떨어질 것이다. 따라서, 5월 3일 재개되는 공매도를 고려한다면, 현재의 주가는 과열이고, 적정하지 않으며, 내려야 한다는 주장이다.

적정하지 않은 이유 2. 다른 나라 지수와의 비교

나스닥은 40%, 다우지수는 거의 오르지 않았다. 코스피는 1년 전에 비해 얼마나 올랐을까?

현재 코스피는 3120으로, 1년 전에는 2200이었다. 약 41%가 올랐다. 40% 정도 올랐으니, 그럼 미국 나스닥 지수도 40% 정도 올랐으니까, 비슷한 것 아닐까? 그런데, 기술주 중심의 나스닥과는 달리, 코스피는 기술주 뿐만 아니라 모든 섹터가 다 포함된다. 따라서, 코스피는 어쩌면 다우 지수와 같은 움직임을 보이는 것이 더 합리적이지 않을까? 다우 지수는 약간 오른 수준이다.

다우지수는 정확히 1년전 29102.51에서 현재 31148.24가 되었다. 정확히는 2045.73 포인트 올랐다. 7.03% 오른 것이다.

코스피는 1년 전에 2201.07이었다. 따라서 똑같이 7.03% 올랐다면 어떻게 될까? 154.74 포인트가 올라야 한다. 그러면 다우 지수와 같은 움직임을 보였다면 현재 코스피는 2355.81이 되어야 맞다. 그런데 다우 지수와 코스피를 이렇게 일률적으로 비교하는 것은 옳지 않다. 그냥 여기서는 가정일 뿐이다. 미국은 코로나가 한국보다 훨씬 심각하고, 경제적 타격도 훨씬 심각하다. 따라서 코스피는 다우보다는 좀더 양호한 수준으로 오르는 것이 맞다고 본다. 그렇다면 7%와 40%의 중간쯤이 아닐까? 만약 20% 올랐다면 어떻게 될까? 440.21 포인트가 올라야 한다. 2641.28 포인트 정도가 될 것이다.

그러면, 코로나 19에도 불구하고 플러스 성장을 했으며, 2028년에 미국을 제칠 것으로 예상되는 중국의 지수는 어떠한가? 상해종합주가 지수를 보자.

상해종합주가지수

상해종합주가지수는 1년전 2890.49 였고, 현재 3496.33이 되었다. 605.84 포인트가 올랐다. 정확히 20.96%가 상승한 것이다. 중국의 경기는 세계에서 가장 좋았다. 그런 중국도 20.96% 상승하는데 그쳤는데, 코스피는 41%가 상승했으니, 약간 과열된 것처럼 보인다.

일본은 어떨까?

니케이 지수

일본의 니케이 지수는 1년 전 23685.98에서 현재 28779.19가 되었다. 5093.21 포인트 상승했다. 정확히 21.50% 상승했다. 놀랍게도 중국 상해 지수와 니케이 지수의 상승률이 거의 비슷하다. 금융 선진국인 일본은, 미국과 마찬가지로 공매도를 금지한 적이 없다. 중국 또한 공매도를 금지하지 않았다. 공매도를 금지하지 않았다면 약 20% 상승이 적정한 수준이라고 보인다.

대만가권지수

마지막으로 대만가권지수를 보자. 1년 전 11574.07에서 15802.40이 되었다. 4228.33 포인트 상승했다. 36.53% 상승한 것이다. 대만은 공매도 금지 조치를 2020년 6월 19일 조기 종료했다. 한국과 대만 지수가 많이 닮아 있다. 대만 가권지수가 이렇게 많이 오른 이유는 무엇일까? 그 이유는 대만의 삼성전자, TSMC의 주가가 큰 폭으로 상승했기 때문이다.

TSMC 주가

TSMC의 주가는 1년 전 327.50 대만 달러에서 632.00 대만 달러로 304.5 대만 달러가 올랐다. 92.98%라는 경이적인 상승률이다. 반면 삼성전자는 어떤가?

삼성전자 주가

삼성전자 주가는 1년 전 59700원에서 현재 83500원으로 23800원 올랐다. 39.87% 오른 것이다. 그렇다면 뭔가 이상하다. 삼성전자와 TSMC가 한국, 대만에서 차지하는 시가총액 비중은 약 30% 수준으로 서로 비슷한 수준이다. 그런데 TSMC가 93% 정도 상승했으니, 대만 가권지수가 36.53% 상승한 것은 어쩌면 이해가 된다. TSMC의 비중을 30%로 가정하고, 나머지 70%는 얼마나 오른 것일까?

간단한 중학수학 방정식으로 계산해보면, TSMC가 93% 상승할 동안, TSMC를 제외한 대만의 다른 종목들은 13% 상승에 그쳤다. 그렇게 보면, 중국 상해지수, 일본 니케이지수와 비슷해진다. 대만 경제는 경제 규모가 작아서 쏠림 현상이 강한 것이다.

반면 한국은 어떤가? 삼성전자가 약 40% 상승할 동안, 삼성을 제외한 다른 종목들은 41.4% 상승하였다! 삼성전자보다 더 상승한 것이다. 비중을 둘다 30%로 가정하여 계산하였기 때문에 실제 비중을 대입하면 더 정확한 결과가 나올 것이다. 현재 내가 계산한 값은 정확하지는 않다. 그렇지만, 뭔가 으스스하지 않은가? 미국의 나스닥이 상승한 것은 테슬라를 비롯한 막강한 기술주들이 있었다. 반면 다우지수는 7% 상승에 그쳤다. 코로나 시국에서 경기가 가장 좋다는 중국의 상해지수도 20% 정도 상승에 그쳤다. 대만은 얼핏보면 36.53% 상승하여 굉장히 많이 상승한 것처럼 보이지만, 그 기간동안 TSMC가 테슬라마냥 93% 정도 압도적으로 상승하여, TSMC를 제외한 나머지 종목들은 13% 상승에 불과하다.

그러나, 중국처럼 경기가 좋지도 않았고 전체적으로는 오히려 GDP가 마이너스 성장을 했는데도, 삼성이 40% 상승할 동안 삼성을 제외한 나머지는 삼성보다 더 상승했다는 한국의 주식시장은 과연 정상적인가?

공매도 재개 후, 한국 주식시장의 미래는?

나는 조심스럽게 공매도가 재개되면, 한국의 주가는 떨어질 것이라고 예측해본다. 서학개미의 반란이라고 불렸던 게임스탑도 결국 스탑했다. 고점에서 반의 반의 반토막이 난 상태이다. 미국식의 공매도 시스템에서도 개미는 이기지 못했다. 주가는 당연히 제자리를 찾아갈 것이고 거품은 빠져나갈 것이다. 경제 이론서에서 말하는 공매도의 순기능은 거품을 방지한다는 것 아니었던가?

며칠전 블룸버그는 세계에서 가장 긴 공매도 금지가 한국 증시를 폭락의 위험에 처하게 만들었다고 했다. 과열된 거품이 한꺼번에 터질 위험이 있는 것이다. 공매도가 있었다면 이러한 거품은 생기지 않았을 것이다. 공매도가 재개된다면, 시장의 충격이 어느정도 있을 것이다. 무려 1년이 넘도록 공매도를 금지하다 재개되기 때문이다. 조정은 불가피해 보인다. 그러나 그 조정이, 폭락일지, 완만한 조정일지는 모르겠다.

'주식투자' 카테고리의 다른 글

| 버핏 지수(Buffett Indicator)란? (0) | 2021.02.11 |

|---|---|

| 쌍방울 분석 (0) | 2021.02.11 |

| 경남바이오파마 분석 (0) | 2021.02.10 |

| 삼성증권팝 레버리지ETP 협회 교육이수가 필요합니다 (0) | 2021.02.04 |

| 증감률(상승률, 하락률, 전일비) Percentage Change 구하는 법 (1) | 2020.12.29 |